近年来,国家先后出台了《汽车产业发展政策》、《国务院关于加快振兴装备制造业的若干意见》、《汽车产业调整和振兴规划》、《关于促进我国汽车产品出口持续健康发展的意见》等产业政策,上述政策提出:要大力推进汽车零部件行业的结构调整、产业升级;提高国际竞争力,促进我国汽车及零部件出口持续健康稳定发展;支持汽车零部件企业通过兼并重组扩大规模,提高国内外汽车配套市场份额;促进汽车消费,鼓励轿车进入家庭等。上述扶持政策的出台,为我国汽车零部件行业提供了良好的宏观政策,将有力促进行业的持续、健康发展。

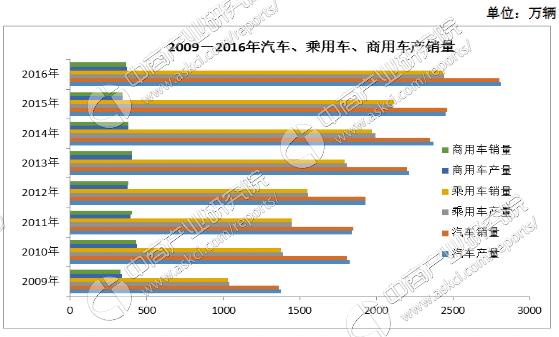

我国汽车市场需求的持续增长有力地拉动了汽车零部件行业的稳定发展,2009-2016年,我国汽车销量年复合增长率高达12.75%,汽车销量占全球汽车销量的比例也由2009年的20.86%迅速增至2015年的27.43%,其中作为我国汽车市场主体的乘用车市场的增长幅度更高于汽车市场的整体增长幅度,销量年均增幅为15.38%。预计在2020年之前,中国仍将处于工业化和城市化同步加速的发展阶段,国民经济也将持续稳步发展,汽车消费将进一步升级。2009年至2016年我国汽车、乘用车、商用车产销量情况如下图:

乘用车市场的发展与国民经济的发展状况、居民收入水平、国家产业及消费政策、城市化程度等多个因素保持着较强的相关性。随着我国城乡居民收入及可支配收入的水平不断提高,消费结构升级的步伐将呈现加快的趋势,乘用车已日益成为普通消费品,国内消费市场对乘用车的刚性需求将持续增加。来自于交通管理局新闻稿,截至2016年底,我国机动车驾驶人数量3.6亿,其中汽车驾驶人超过3.1亿,驾驶人数量位居世界第一,巨大的驾驶人数量和刚性的消费需求为我国乘用车市场的发展奠定了基础。

近年来,我国汽车行业发展速度快速,十余年时间里年汽车产量增加到了约2,800万辆,在规模上迅速扩张为世界第一,但是汽车消费区域的差异仍然较大,千人汽车保有量仍然偏低,未来5-10年预计中国汽车市场仍将保持稳定增长。2014年末全国民用汽车保有总量为14,475万辆(不含三轮汽车和低速货车),千人汽车保有量为105.83辆/千人,与发达国家一般超过500辆/千人的水平相比差距较大,因此我国汽车市场未来发展空间巨大。

根据2015年2月29日国家统计局发布的《2015年国民经济和社会发展统计公报》,2015年末全国民用汽车保有量达到16,273万辆(不含三轮汽车和低速货车),千人保有量达到118.38辆/千人。

国际经验表明,人均收入水平与汽车普及率存在显著的正相关关系,人均P达到1,000-2,000美元,开始进入大众汽车消费时代,而3,000-6,000美元和6,000-10,000美元是汽车拥有率上升最快的两个时期,2015年我国人均P已超过7,500美元,因此未来一段时间我国仍将处于汽车拥有率快速上升时期。

2009年以来,在汽车产业振兴规划等一系列鼓励汽车消费政策的推动下,我国二、三线城市乘用车市场需求增长率高于一线城市,这表明我国汽车市场中,一线城市汽车市场逐渐饱和,向二三线城市及农村市场转移的速度将加快。《国家十三五规划纲要》明确提出要增强消费能力,改善大众消费预期,挖掘农村消费潜力,着力扩大居民消费。稳步促进住房、汽车和健康养老等大消费。同时提出要加快新型城镇化步伐,加快发展中小城市和特色镇,提高社会主义新农村建设水平,努力缩小城乡发展差距,推进城乡发展一体化。随着国家对城镇化进程的推动,二三线城市交通改善、人口集中、居民收入提高,同时一线城市也逐步进入了升级换代的阶段,因此将产生巨大的汽车市场需求,引领我国汽车行业下一轮的增长。

目前中国汽车市场已经进入了第二个增长阶段,市场重心从一线城市向拥有较大发展潜力的二三线城市延伸。中国目前千人汽车保有量刚刚超过100辆,与美国近800辆的保有量相差巨大,意味着中国汽车市场潜力依然巨大,随着经济社会的不断发展以及城镇化的加快,中国汽车消费量将不断增长。

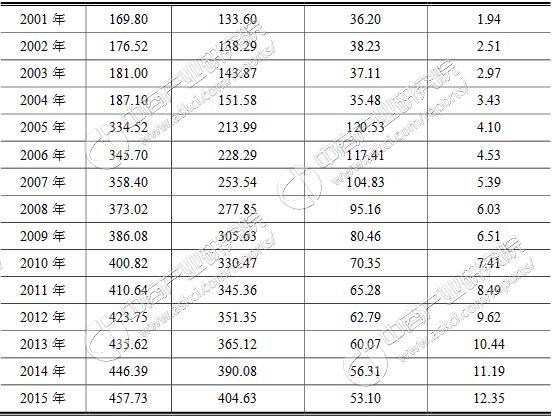

近年来,我国公交通基础设施不断完善。1998年至2015年,我国公里程从127.85万公里增加至457.73万公里,年均复合增长约7.79%;其中高速公从0.87万公里增加至12.35万公里,为汽车在城市、农村地区的大规模应用奠定了基础。公网络尤其是高速公网络的不断扩大完善促进了汽车的需求的上升,也为汽车零部件制造企业提供了有利的发展。

受2008年国际金融危机影响,成本控制成为整车制造企业的主流战略,全球零部件采购成为其重要措施之一。整车制造企业推行的全球采购、集中采购策略给国内优秀汽车零部件制造企业带来了新的市场机遇。目前我国已成为全球汽车零部件生产,随着产品升级以及同步开发能力的提升,我国零部件制造企业在全球汽车零部件市场中的份额将进一步提高。

由于进口汽车“零整比”的持续居高,2014年9月,交通部等十部委发布了《关于促进汽车维修业转型升级、提升服务质量的指导意见》,提出了打破汽车维修配件垄断的具体方法:“打破维修配件渠道垄断,鼓励原厂配件生产企业向汽车售后市场提供原厂配件和具有自主商标的售后配件”,“保障所有维修企业、车主享有使用同质配件维修汽车的”。上述指导意见对国际零部件企业的冲击,将推动国际整车合资企业加强汽车零部件生产的国产化战略,为国内汽车零部件企业带来机遇。

推荐:

网友评论 ()条 查看